大容量/滚筒受欢迎 洗衣机展开规模战

中怡康时代市场研究公司(以下简称中怡康)监测数据显示,洗衣机1-5月累计零售量为409.88万台,比去年同期上涨了15.21%;洗衣机1-5月累计零售额为71.50亿元,比上年同期增长了28.46%。其中特别值得关注的两组数据是,今年5月作为主力军的波轮式洗衣机拥有56.25%的零售量市场份额,较上月上升28.66%;滚筒洗衣机市场表现不俗,与上月相比零售量市场份额上升42.80%。

市场:零售额同比增近三成

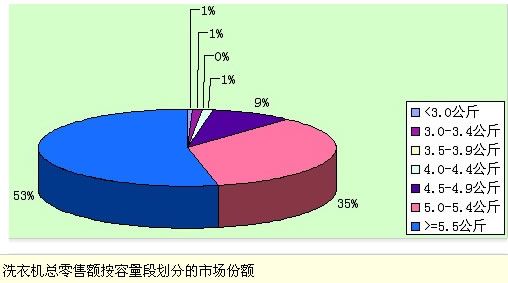

在1-5月份累计零售量分容量段的销售中显示,<4.4公斤的洗衣机零售量占比为6.12%;4.5公斤-4.9公斤的洗衣机累计零售量占比为10.37%;5.0公斤-5.4公斤洗衣机累计零售量占比为29.36%;>=5.5公斤的洗衣机累计零售量占比为54.15%。上述数据表明>=5.5公斤的洗衣机产品已经占据市场的主体份额,大容量洗衣机开始走俏市场。

品牌:国内三品牌占半壁江山

今年随着美的收购小天鹅,再加上此前美的收购荣事达,目前美的旗下已经拥有了美的、荣事达、小天鹅三个洗衣机品牌,生产规模仅次于海尔跃居洗衣机行业第一。再加上今年4月海信与惠而浦牵手组建新公司,目标直指制造高端洗衣机。这一现象表明洗衣机品牌集中度加剧,成为2008年上半年洗衣机市场的真实写照。

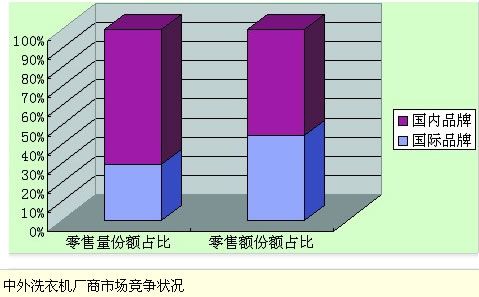

来自中怡康今年1-5月份的数据显示,国际品牌零售量份额占比为29.59%,零售额份额却高达44.4%。国际品牌的高端战略使其品牌溢价能力提升;相比之下,国内品牌零售量份额占比为70.41%,零售额份额仅占55.6%。国内品牌在与国际品牌的角逐中依然表现出品牌溢价能力不强的局面,这与国内品牌增均单价偏低、依然沿袭低价冲量的做法有关。

不过值得一提的是,以今年5月份统计数据来看,国内传统品牌海尔、小天鹅、荣事达共获得57.18%的零售量份额,占据洗衣机市场的“半壁江山”。

在品牌格局方面,今年1-5月排名前10位的洗衣机是海尔、小天鹅、松下、荣事达、西门子、三洋、LG、三星、惠而浦和TCL共10个品牌。与去年排名相比个别品牌因为出现大幅增长态势,品牌排名得到提升,松下从去年的第4位迅速蹿升至第3位,三洋由去年的第9位升至第6位,而去年排名第7位的惠而浦则被挤至第9位。

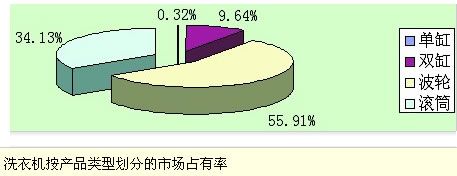

产品:滚筒洗衣机比重加大

在来自中怡康时代市场研究公司今年1-5月份的数据显示,波轮洗衣机依然占据了洗衣机市场的半壁江山,零售量占比为57.53%,与去年相比增长了2.27%;滚筒洗衣机零售量占比为15.94%,与去年相比增长了13.45%,权重不断增大;双缸洗衣机依然是市场第二大产品类型,零售量份额占比为24.60%,相比去年同期下降了9.99%;单缸洗衣机市场份额则继续萎缩,平均单价292元/台,零售量份额占比为1.91%,与去年同期相比下降了19.41%。

作为被市场广泛关注的滚筒洗衣机,市场前5强被西门子、海尔、LG、三星、松下所占据,品牌格局呈现出向洋品牌偏斜的局面。不过,今年以来小鸭、小天鹅、金羚、海信、美菱等国产洗衣机厂家也不断加大了对滚筒洗衣机的投入,参与市场的角逐,使得外资品牌的市场份额相比去年同期不断走低。中怡康5月份统计数据表明,一直在滚筒市场占优势的西门子滚筒产品零售量份额继3月开始持续下降之后,零售量份额 4月环比下降0.61%,5月环比下降0.77%。

目前在滚筒洗衣机1-5月份零售量份额的统计排名中,西门子以29.63%零售量份额位居首位;海尔则以28.60%的市场份额位居第二;排在3-5位的LG、三星、松下,所占市场份额分别是11.38%、10.68%、7.13%。

价格:滚筒价格增长最快

中怡康全部洗衣机市场价格变化趋势显示,2008年5月波轮洗衣机的平均单价为1727元/台,与2007年5月平均单价1664元/台相比,涨幅达到了3.78%;2008年5月滚筒洗衣机的平均单价为3719元/台,与2007年5月平均单价3514元/台相比,涨幅达到了5.83%;2008年5月双缸洗衣机的平均单价为691元/台,与2007年5月平均单价675元/台相比,涨幅为2.37%;2008年5月单缸洗衣机的平均单价为300元/台,与2007年5月平均单价288元/台相比,涨幅达到了4.17%。这组数据从侧面暴露出洗衣机厂商在物价上涨与原材料普涨的情况下,今年以来产品价格出现了小幅上涨,其中高端产品滚筒洗衣机涨幅最大,接近6%。

今年1-5月洗衣机销售按价格段划分,<800元价格段洗衣机市场零售量占比为8.2%;801-1000元价格段洗衣机市场零售量占比为12.4%;1000-1799元价格段洗衣机市场零售量占比为32.40%;1800-2899元价格段的洗衣机市场零售量占比为25.5%;2900-3500元价格段的洗衣机市场零售量占比为12.3%;>3500元价格段的洗衣机市场零售量占比为9.3%。上述数据表明,1000-1799元价格段的洗衣机仍是市场的主体,与此同时,>3500元价格段的洗衣机市场零售量由去年5月份的7%,上升为今年5月的9.3%。由此看来,以大容量、滚筒洗衣机为代表的高端型产品正突显出迅猛的增长势头,引导整个产业向高端产品转型。

渠道:百货、超市小幅增长

今年以来,洗衣机厂商除了继续加大国美、苏宁等家电渠道建设之外,多家洗衣机厂商还纷纷加大了对百货和大型超市的渠道拓展,上述新兴渠道成为厂商新的增长点。来自中怡康5月份洗衣机不同渠道销售情况的数据显示,本月家电渠道获得79.4%的零售量市场份额,与4月份相比,环比增长了3.93%。与去年同期相比,百货、超市渠道零售量分别上升2.44%、0.28%,家电渠道零售量略有下降,下降0.1%。

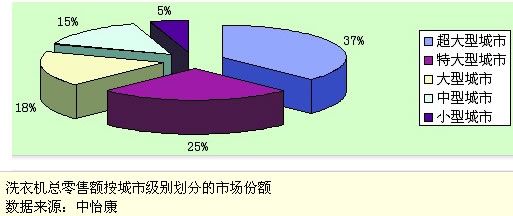

中怡康洗衣机1-5月分渠道类型零售额的统计数据显示:百货、家电、超市三种不同终端渠道的零售额占比分别是 15.1%、80.35%、4.55%。而中怡康在洗衣机分城市级别主要品牌份额统计数据则显示:在北京、上海为代表的超大型城市市场零售额份额为37.36%;而在特大型城市和中型城市零售额份额分别是25.25%和17.61%,遥遥领先于中型城市(14.84%)和小型城市(4.95%)。

趋势:行业进入规模竞争时代

从行业趋势来看,今年随着海信与惠而浦合作,美的并购小天鹅整合现象的出现,折射出中国洗衣机行业将进入一个以企业规模、资本、产能、产品配套能力、终端服务能力、核心技术推广能力为基本内容的竞争时代。在此情况之下,未来几年中小企业生存情况将会日益艰难,品牌淘汰率将会进一步加强。

从产品结构来看,随着城镇化速度不断加快和人们购买能力的增长,消费者对中、高端洗衣机的需求也在不断加大。特别是平均收入水平较高的超大、特大型城市,对洗衣机的功能,节能、节水、时尚以及家居配套等要求都在不断提高。这种中、高端产品的市场需求也将带动洗衣机企业加快产品结构调整的步伐,未来企业将把竞争重点放在1800元以上的中、高端产品上。

最后从技术发展趋势来看,未来电解水、臭氧、蒸汽的杀菌除味及消毒功能将备受青睐,消费者更关注健康洗衣;另外产品设计则趋向高度自动化、智能化、人性化,即从半自动、全自动到现在流行的人工智能、模糊控制,使用户操作更加简化。

图片来源于网络,如果有侵权请与我们联系,我们会尽快删除。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}